3月市场回顾

全球暴跌,A股大幅回调

2020年3月,新冠肺炎在海外加速蔓延,叠加油价大跌,金融市场因此陷入剧烈震动之中——VIX恐慌指数一度飙升至2008年金融危机时机的水平,全球股票指数暴跌,多次触发熔断。为缓解流动性危机,美联储两次意外降息至0-0.25%区间,并再度开启QE;全球其他央行也均大幅降息并释放流动性;G20峰会各国“联合抗疫”,并推出5万亿美元刺激计划,并执行严格的疫情防控,全球市场结束急跌模式,迎来小幅反弹。

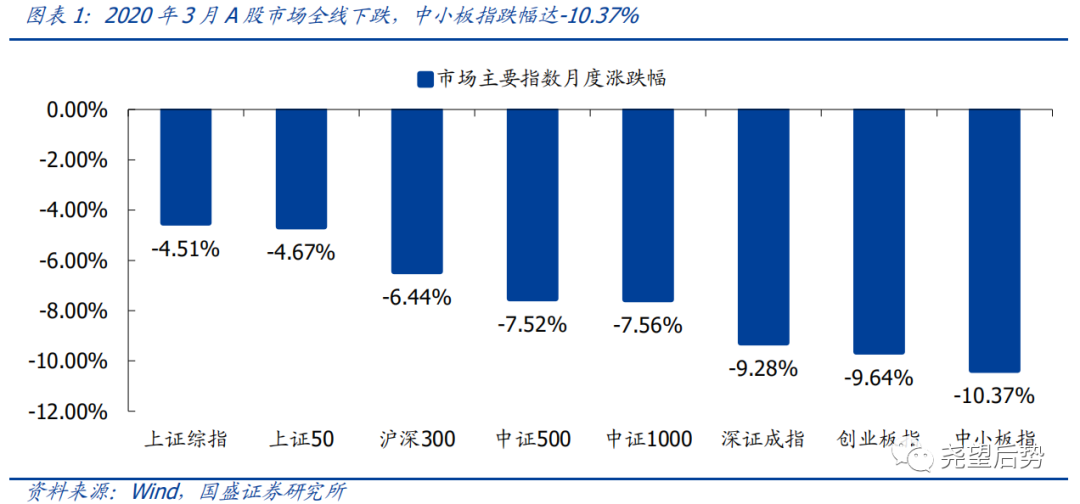

A股受海外市场影响,同样出现回调;但整体来看,A股在全球市场中下跌相对更少,韧性较强;3月,上证综指和上证50跌幅较小,分别为-4.51%和-4.67%;中小板指和创业板指跌幅较大,分别达-10.37%和-9.64%。

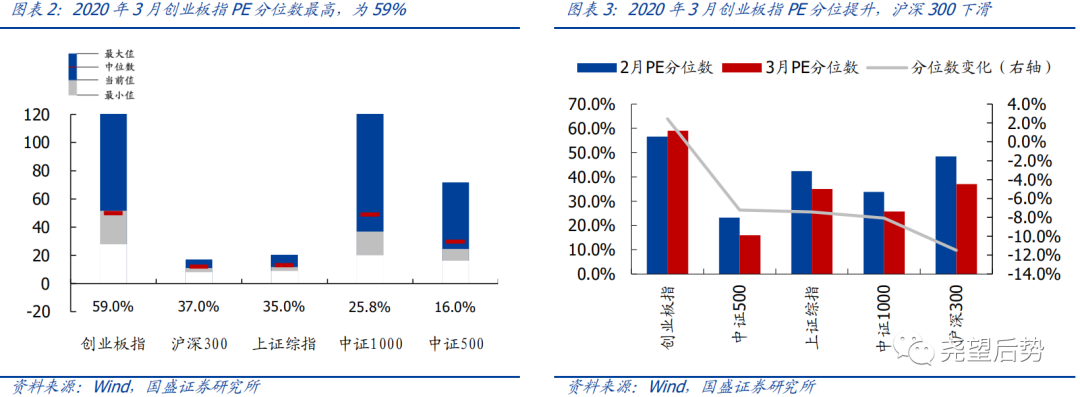

截至2020年3月底,创业板指、沪深300、上证综指、中证1000及中证500的PE(TTM)分别为51.67、11.00、11.70、36.88和24.54;其中创业板指估值分位较高,为59.0%;其余指数估值均在中位数以下中证500估值分位较低,为16.0%。

从PE分位数的变化来看,创业板指估值分位提升了2.43%;其余指数估值分位均出现不同程度下降,其中沪深300估值分位数下滑较多,较上月下降11.48%(此处创业板估值上升主要受近期公司业绩密集披露的影响,业绩增速加速下行反而带动估值上升)。

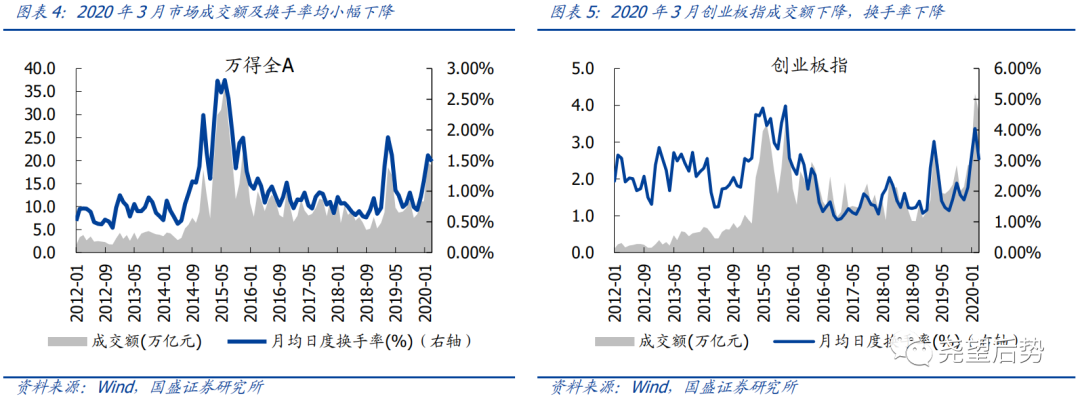

2020年3月,市场成交额及换手率均有所下降。具体来看,万得全A成交额由上月的19.5万亿元小幅下降至19万亿元,日均换手率由上月的1.59%小幅下降至1.48%;创业板指成交额由上月的4.3万亿元下降至3.8万亿元,日均换手率由上月的4.05%下降至3.05%。

消费成为市场防御主线

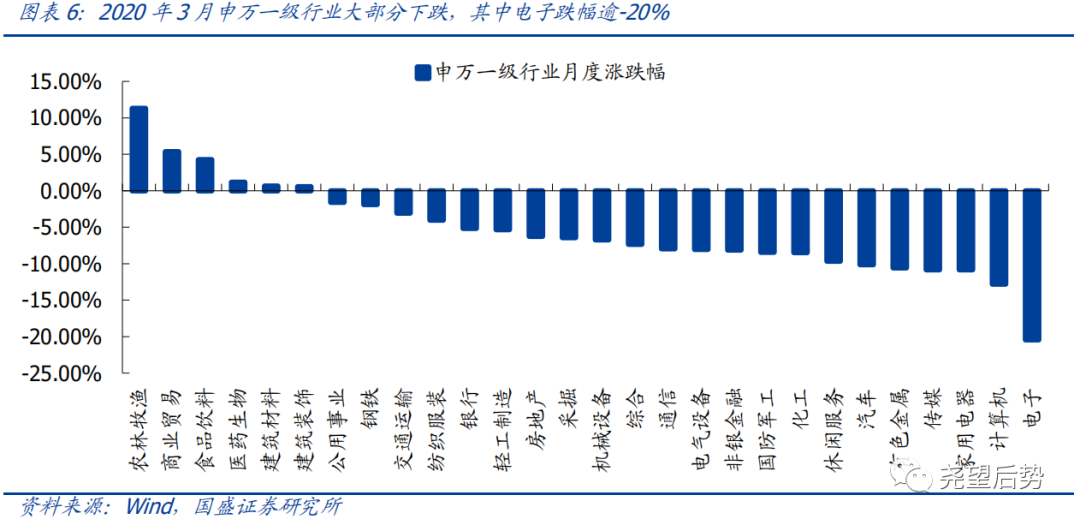

2020年3月,28个申万一级行业中仅6个上涨,农林牧渔(11.3%)、商业贸易(5.38%)、食品饮料(4.26%)、医药生物(1.18%)及建筑材料(0.63%)涨幅居前;电子(-20.44%)、计算机(-12.81%)、家用电器(-10.85%)、传媒(-10.83%)及有色金属(-10.55%)跌幅较大。

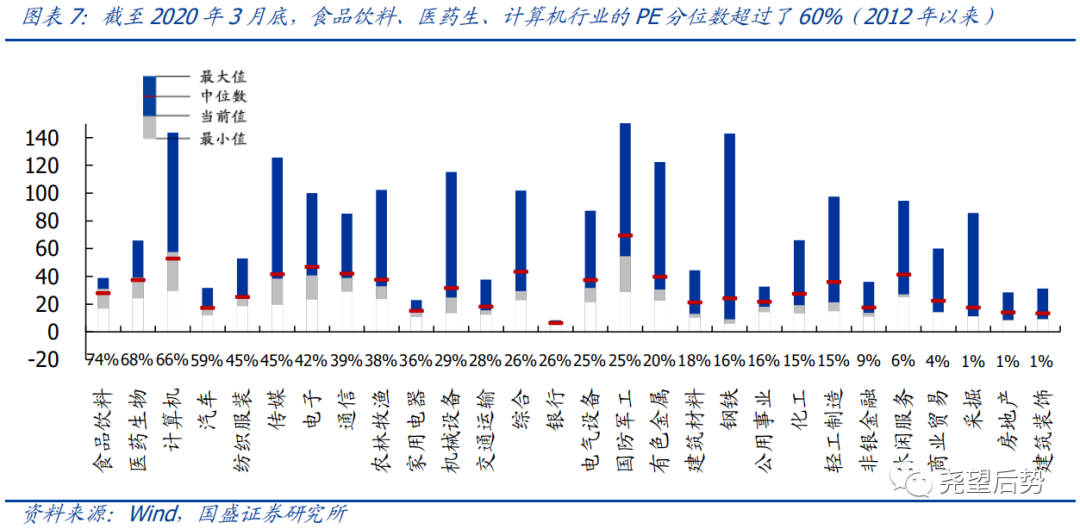

截至2020年3月底,28个申万一级行业中4个行业PE(TTM)超过中位数,食品饮料(74.0%)、医药生物(68.0%)、计算机(66.0%)、汽车(59.0%)及纺织服装(45.0%)估值分位较高;建筑装饰(1.0%)、房地产(1.0%)、采掘(1.0%)、商业贸易(4.0%)及休闲服务(6.0%)估值分位较低。

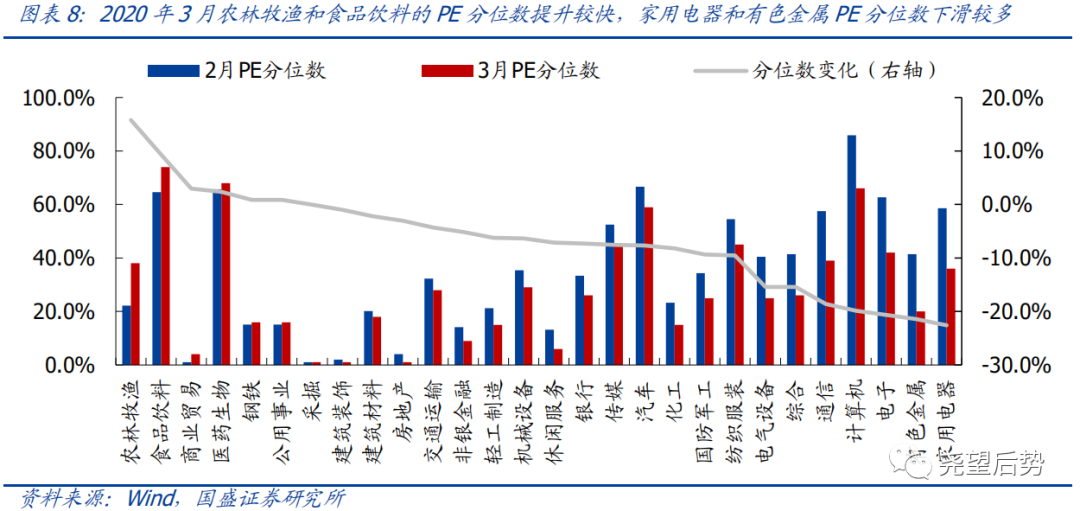

从PE分位数的变化来看,28个行业中有6个行业估值分位数较上月有所提升,农林牧渔、食品饮料、商业贸易、医药生物及钢铁的PE分位提升较快;家用电器、有色金属、电子、计算机及通信的PE分位下滑较多。

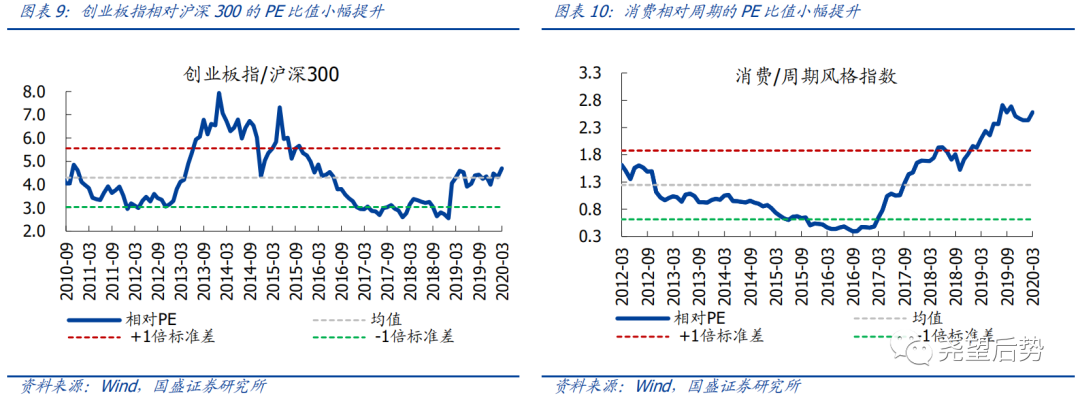

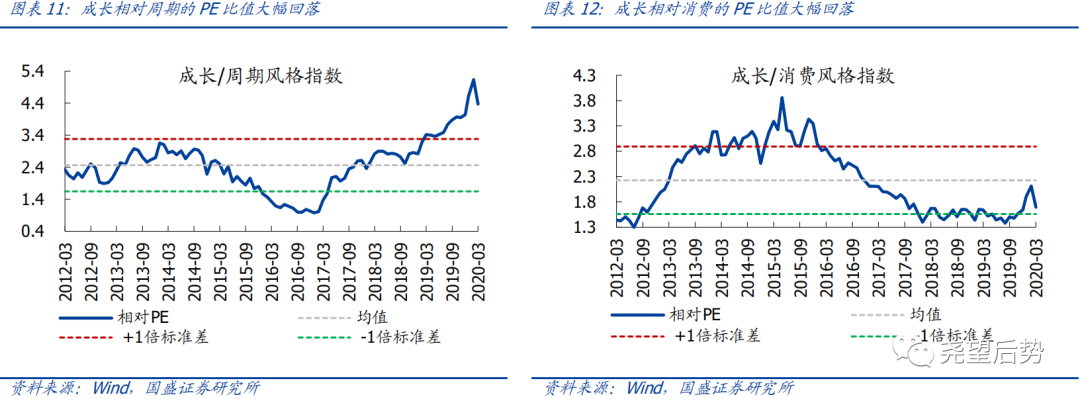

成长相对消费的估值大幅回落

我们以计算机、通信以及电子三个行业的加权估值作为成长的代表;以食品饮料以及家电的加权估值作为消费的代表;以钢铁、采掘、建筑和建材的加权估值作为周期的代表。

2020年3月,创业板指相对沪深300的PE比值为4.70,较上月小幅提升,基本维持在2010年6月至今以来的均值水平(相对PE均值为4.30)。

消费相对周期的PE比值为2.58,较上月小幅提升,远高于2012年至今均值的正一倍标准差(相对PE均值为1.25,+1倍标准差为1.88,-1倍标准为位0.61);成长相对周期的PE比值为4.37,较上月大幅回落,仍远高于2012年至今均值的正一倍标准差(相对PE均值为2.46,+1倍标准差为3.28,-1倍标准为位1.65);成长相对消费的PE比值为1.69,较上月大幅回落(相对PE均值为2.23,+1倍标准差为2.89,-1倍标准为位1.56)。

4月重点行业推荐

4月,随着海外波动缓和、内部对冲加码,市场将逐步走出底部、迎来修复,重点关注三大方向:1、内需驱动、需求回暖、外资回流的消费板块;2、政策对冲方向,如地产等;3、科技成长仍是中长期主线,经历本轮调整,此前的超涨已消化的较为充分,无论仓位结构或相对估值均显著优化。后续随着风险偏好修复、政策宽松加码,科技成长也将迎来新一轮向上。

食品饮料:内需逐步回暖,外资开始回流

政策持续加码,后续内需将逐步回暖。随着国内疫情的逐步解除,日常生活消费将逐步回到正轨,需求有望迎来修复。同时,3月27日政治局会议也进一步强调要“加大宏观政策对冲力度,有效扩大内需”,近期包括南京、杭州、重庆、深圳等多个城市已经对市民发放了消费券,未来内需刺激政策有望继续加码。

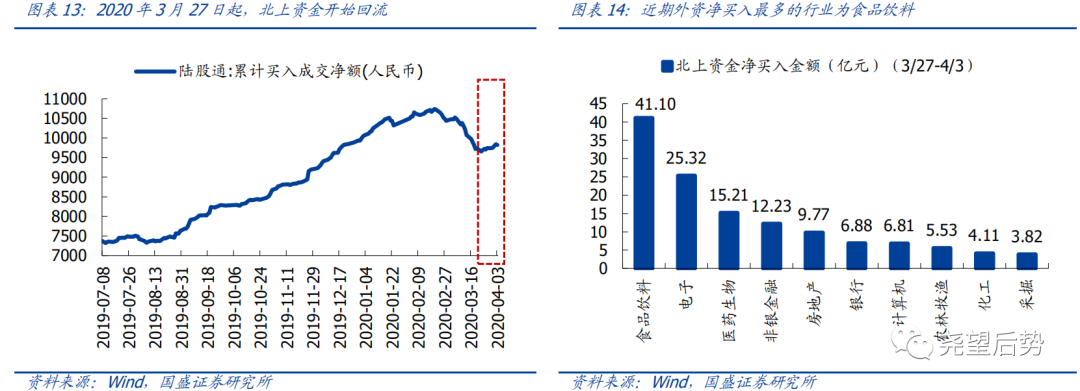

海外恐慌情绪缓解,北上资金开始回流。作为影响消费板块最重要的资金——海外资金,在前期全球动荡的背景下大幅流出,近期随着海外市场恐慌情绪的缓解,3月底北上资金开始回流,从近期外资净买入行业分布来看,食品饮料居首位,净买入达到41.1亿元。

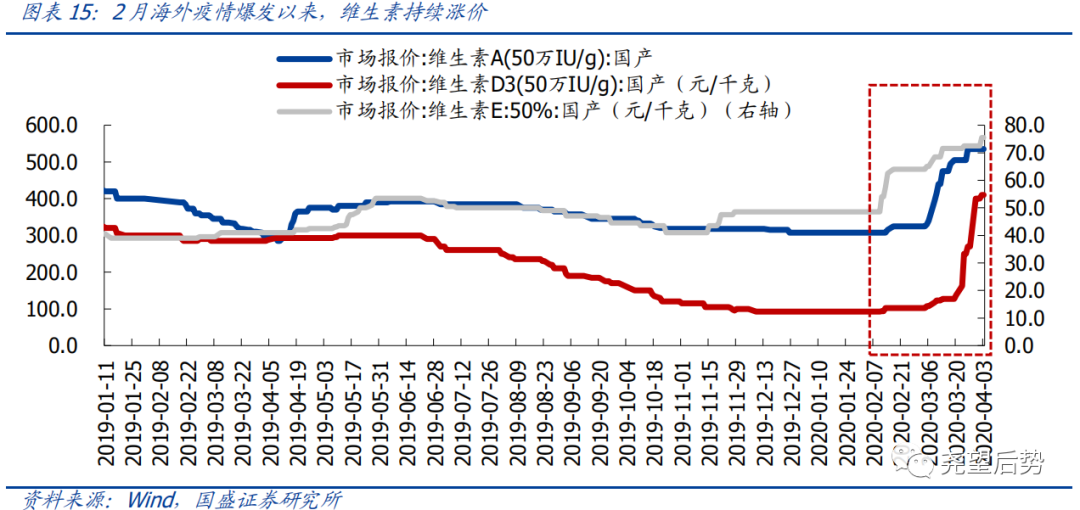

维生素:海外疫情推动维生素继续涨价

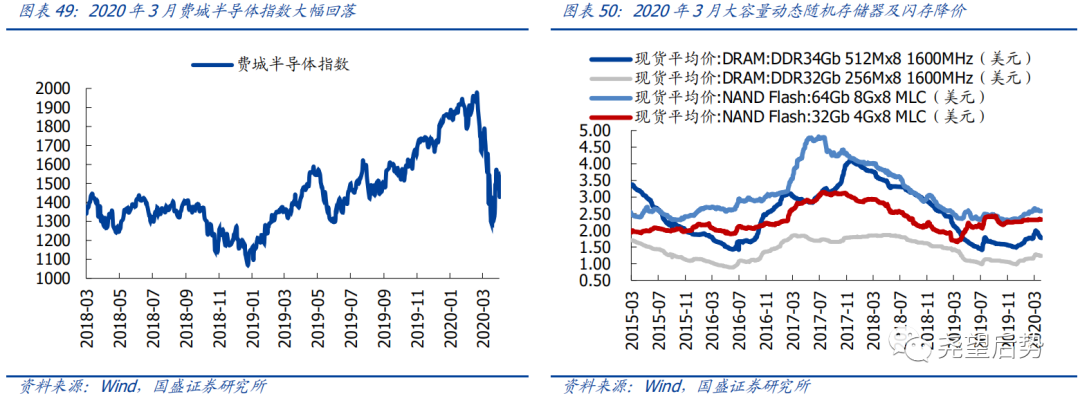

供需矛盾加剧带动维生素涨价。维生素行业整体高度垄断,其中,全球VA供给中国占比约50%,欧洲占比约50%,VE全球供给中国占比约60%,欧洲占比约40%,VD3全球供给中国占比约70%,欧洲占比约30%。当前海外疫情爆发,欧洲成为重灾区,海外企业无法正常生产,欧洲产能大幅收缩;而维生素下游需求较为刚性,无替代产品,需求仍在快速增长中;供需矛盾的加剧将带动维生素涨价。

海外疫情拐点尚未到来,涨价或将持续。2月海外疫情爆发以来,国产维生素A已经从305.5元每千克上涨到535元每千克,国产维生素E从57.5元每千克上涨到75.5元每千克,维生素D3从102.5元每千克上涨到410元每千克。从海外疫情的情况来看,每日新确诊病例仍在迅速增加,疫情拐点尚未到来,涨价或将持续。

地产:核心指标全面降温,龙头房企率先复工

房企销售和土地供求大幅走低,龙头房企优势再凸显。根据CRIC公布的房地产企业百强销售数据,3月百强房企全口径销售额同比-19%(上月-43%),1-3月累计同比-24.1%。按照梯队分段来看,top10、top11-30房企对应单月增速分别为-9%、-15%,远优于top31-50、 top51-100同比-28%、-23%。从销售数据看,3月全口径下房企营收已经恢复至去年同期的8成,其中龙头房企优势更为明显,行业集中度仍在继续抬升。

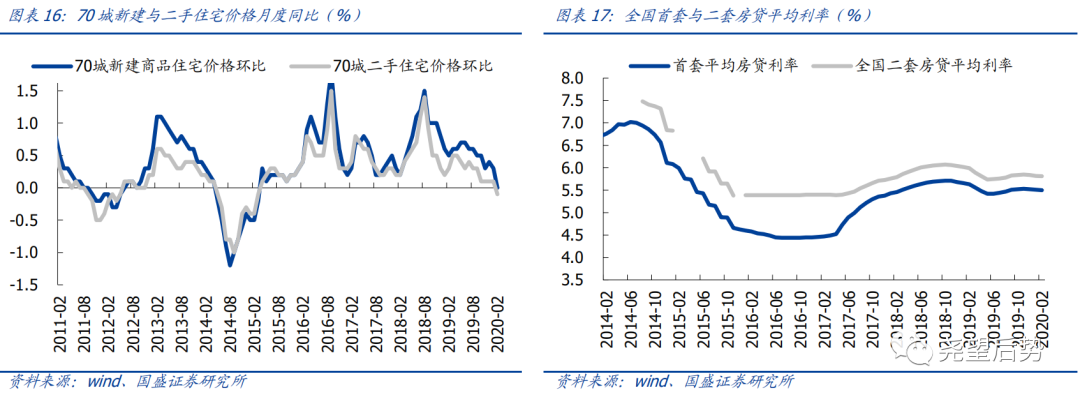

核心指标全面降温,货币条件与调控政策望迎来双宽。2019年Q4以来,地产行业稳态逐渐被打破;年初以来,疫情冲击下地产各项核心指标全面回落,从销售到投资端均出现明显负增;从房价指数走势来看,70城新建住宅价格环比自2015年首次跌至0,二手住宅价格环比则跌入负值区间。面对海内外基本面的不确定性,在底线思维和“既要防疫,又要稳增长”的基调下,货币条件与调控政策望迎来双宽,看好后市地产龙头的配置价值。

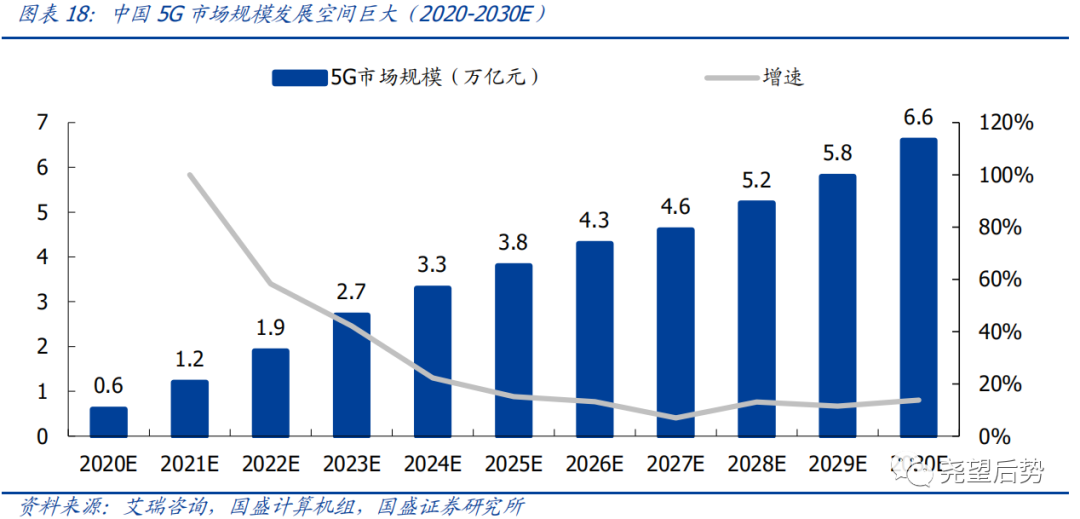

云上游:政策推动 5G 加速发展,云上游需求激增

政策推动5G等新基建提速。2020年3月4日,中共中央召开了政治局会议,会议强调,要把复工复产与扩大内需结合起来,并指出要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。3月6日,工信部在加快5G发展专题会上也提到,5G作为支撑经济社会数字化、网络化、智能化转型的关键新型基础设施,不仅在助力疫情防控、复工复产等方面作用突出,同时,在稳投资、促消费、助升级、培植经济发展新动能等方面潜力巨大。

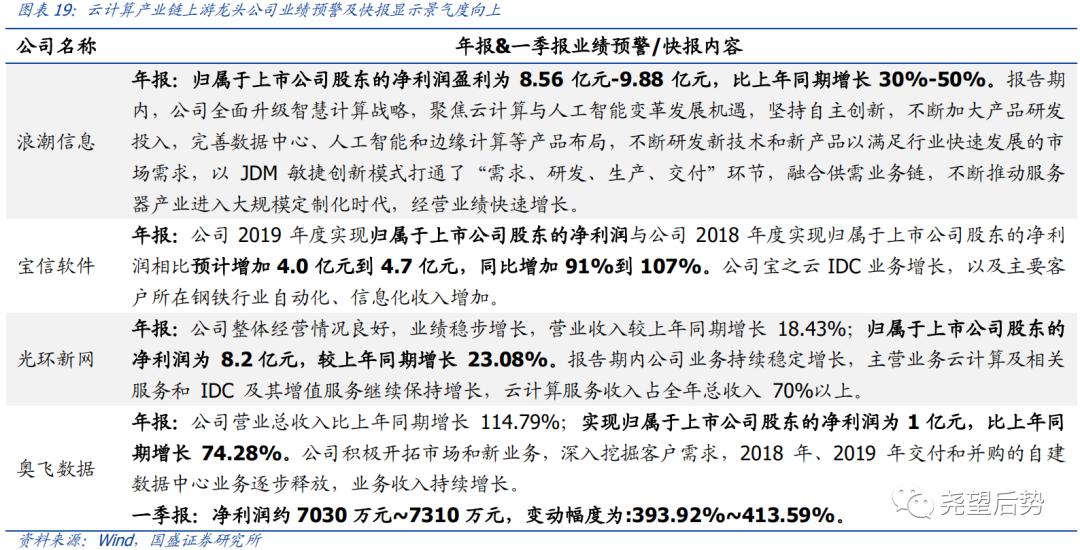

疫情刺激云计算产业链景气度爆发。未来随着5G网络建设加速,5G下游应用将带动流量爆发,拉动云计算需求增长。而受近期疫情影响,更是使得云办公等需求激增,云计算产业链景气度有望爆发,特别是上游的括服务器、IDC等,近期部分龙头公司的年报及一季报业绩预告/快报也显示了行业景气的改善。

游戏:疫情带动线上游戏活跃度大幅提升

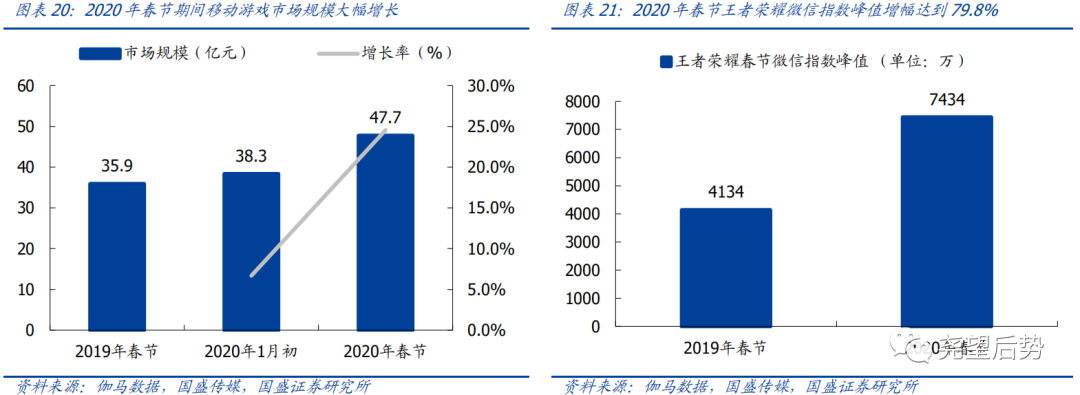

疫情带动线上游戏活跃度大幅提升。一季度受疫情的影响,居家隔离使得用户将更多的娱乐时间转向线上,游戏业务板块活跃用户大幅增加,流水也有较大提升。数据显示,2019年春节、2020年1月初和2020年春节移动游戏市场规模分别为35.9亿元、38.3亿元和47.7亿元,2020年1月初较2019年春节增长6.69%,2020年春节较2020年1月初增长24.54%。作为春节期间流水第一高的游戏王者荣耀,2020年春节微信指数峰值增长了79.8%。

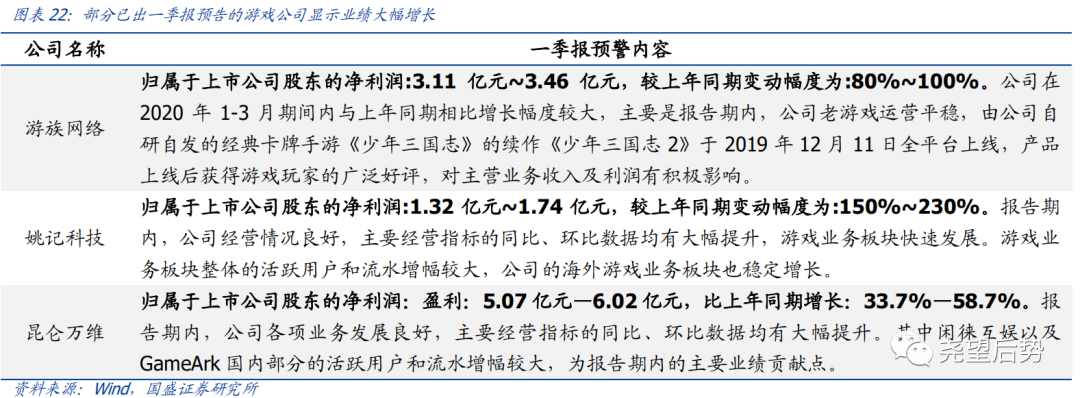

一季报业绩预告数据亮眼。当前部分游戏公司一季度业绩预告已经公布,游族网络(19.480, -0.22, -1.12%)净利润同比增速在80%-100%之间,姚记科技(27.850, -1.65, -5.59%)净利润同比增速在150%-230%之间,昆仑万维(18.010, -0.59, -3.17%)净利润同比增速在33.7%-58.7%之间,侧面验证了游戏板块的高景气。

重要中观数据跟踪

风险提示

1、海外市场波动加剧;2、疫情发展超预期;3、宏观经济超预期波动。

转自:国盛策略

声明:本文仅代表作者本人观点,与绿色大产业大数据数服务平台无关,文章内容仅供参考。凡注明“来源:绿色产业大数据服务平台”的所有作品,版权均属于绿色产业大数据服务平台,转载时请署名来源。 本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

发布信息

发布信息